Trop peu de films et de séries nous ouvrent les portes des conseils d’administration. Merci à François Ozon de l’avoir fait avec le film Potiche. Catherine Deneuve, P-DG, s’oppose à son mari, joué par Fabrice Luchini.

Le petit extrait qui est présent dans la vidéo mise en ligne sur notre chaîne YouTube nous permet de repérer un petit « faux-raccord » juridique, qui ne gâchera absolument pas le plaisir de voir ou revoir Potiche!

En effet, alors que les conseils d’administration des sociétés anonymes statuent selon l’article L. 225-37 à la majorité « par tête » des administrateurs, celui que nous voyons délibérer dans l’extrait du film prend en compte le pourcentage du capital social détenu. Précisons que cela serait possible aujourd’hui dans une SAS dont les statuts le prévoiraient… mais cette forme de société n’existait pas en 1977, année où se déroule le film!

Article L. 225-37 du Code de commerce (extraits):

A moins que les statuts ne prévoient une majorité plus forte, les décisions sont prises à la majorité des membres présents ou représentés.

(…)

Sauf disposition contraire des statuts, la voix du président de séance est prépondérante en cas de partage.

On se retrouve sur YouTube pour notre prochain cours lundi prochain à 9h30!

Il y a quelque temps, j’avais publié le billet ci-dessous. Je le republie avec quelques retouches, car je trouve qu’on a vraiment besoin de sourire en cette période anxiogène, et aussi parce que l’agence de legal design Your Comics m’a proposé d’illustrer ce billet, ce que je fais bien volontiers.

Comme les chanteurs, les chercheurs et les universitaires meurent, mais leurs œuvres leur survivent. Ce qui fait que l’on ne sait pas toujours, au moment où l’on consulte les travaux d’un professeur, si celui-ci est encore de ce monde. On dispose certes de moyens d’information, pour connaître le décès d’une personne, mais ils ne sont pas toujours fiables.

La rubrique nécrologique du journal Le Monde est une source d’information importante s’agissant des disparitions d’universitaires, mais il est des homonymies qui peuvent donner lieu à des confusions fâcheuses, et tout décès dans la communauté universitaire ne donne pas lieu à une notice.

Celui qui est mort n’est – c’est somme toute assez logique – plus invité dans les colloques. Mais certains collègues ne sont pas invités dans les colloques alors qu’ils sont pourtant bien vivants.

On peut donc en conclure que ne pas être invité à un colloque ne prouve pas que l’on est mort (heureusement). Pour autant, est-il si certain que, a contrario, l’invitation à un colloque permette de prouver incontestablement que le destinataire de l’invitation est bien vivant?

Il faut évoquer deux situations dans lesquelles la mort d’un universitaire, réelle ou supposée, peut avoir des conséquences inattendues dans sa vie professionnelle: celle du professeur dont on ne sait pas qu’il est mort (I), et celle du professeur dont on croit à tort qu’il est mort (II).

I – Le professeur dont on ne sait pas qu’il est mort.

Première situation : un professeur meurt, mais on ne le sait pas.

Il y a quelques années, des avocats me contactèrent pour me demander les coordonnées d’un professeur de droit des affaires, dont ils voulaient absolument qu’ils rédigent pour eux une consultation. Malheureusement, ces avocats ne parvenaient pas, en dépit de nombreuses tentatives, à entrer en contact avec l’universitaire. Je ne pouvais pas arrêter mes interlocuteurs dans leur description de l’utilité que ne manquerait pas d’avoir l’intervention de ce grand professeur de droit pour l’affaire de leur client. Au bout d’un moment, je leur assénai la terrible vérité : le professeur V… était décédé dix ans plus tôt. Silence à l’autre bout du fil. Puis un rire nerveux et cette remarque de bon sens: « Voilà pourquoi il ne répondait pas à nos mails! ».

Les morts ne sont pas, il faut le reconnaître, des correspondants très actifs. Quoique. Les réponses automatiques des boites mail ne pourraient-elles prolonger nos existences ? « Je suis dans l’au-delà et n’ai qu’un accès limité à mes mails. Pour toute demande urgente, vous pouvez contacter mon successeur au numéro suivant… ».

Ne pas savoir qu’un universitaire est mort peut d’ailleurs être à l’origine de terribles querelles. De manière étonnante, à une époque où nous sommes pourtant submergés chaque jour sous une avalanche de mails et où les fonctions « spam » font disparaître certains envois dans les tréfonds de nos messageries, on croise parfois des personnes qui sont scandalisées de ne jamais avoir reçu de réponse à un mail. Pourtant, si le destinataire ne répond pas parce qu’il est décédé, ne peut-on faire preuve d’un tout petit peu d’indulgence?

Le problème tient à ce qu’entre l’envoi d’un mail et la découverte de la mort de son destinataire, des mois peuvent s’écouler, pendant lesquels la colère de l’auteur du mail resté sans réponse croîtra inexorablement. De colloque en soutenance de thèse, il fera part à tous ceux qu’il rencontrera de sa profonde déception. Pouvait-on imaginer qu’un collègue aussi admirable que X…, dont les ouvrages sont d’une exceptionnelle qualité, puisse faire preuve d’autant de mépris à son égard, qu’il ne daigne pas même accuser réception de son message ? A force de répandre le fiel à chaque nouvelle rencontre, quelqu’un finira peut-être par révéler à la victime du silence qu’elle n’est pas prête de recevoir une réponse.

II – Le professeur qu’on croit mort alors qu’il est vivant.

L’autre situation que l’on peut rencontrer est celle où un universitaire est encore vivant, mais on le croit mort. Cette version ESR (Enseignement Supérieur et Recherche) du Colonel Chabert peut donner naissance à des querelles encore plus terribles que la précédente hypothèse.

Cette illustration a été réalisée par Your-Comics, agence legal design à Paris

Il faut savoir qu’il existe, dans le monde de la recherche, des manières particulières de citer les auteurs morts. Notamment, on ne cite pas le prénom de l’auteur décédé. En outre, le nom de l’auteur est parfois accompagné, notamment sur les ouvrages auxquels il a participé, d’une petite croix. On peut imaginer la surprise d’un auteur bien vivant qui découvre que la nouvelle édition d’un ouvrage auquel il a participé l’expédie dans le monde des morts.

Autre situation : vous êtes le professeur Z…, vous lisez un article de votre discipline préférée, et vous voyez que l’auteur cite vos travaux en évoquant « l’idée mise en avant dans ses travaux par notre regretté collègue Z… ». En dépit du respect dont fait preuve celui qui a écrit ces mots, il est à parier que leur destinataire ne les accueillera pas avec plaisir.

A rebours des différents hommages qui peuvent être rendus au défunt, le « professeur Chabert » ne devrait plus être invité à participer aux colloques, soutenances de thèses et autres réjouissances universitaires. Quel soulagement de découvrir que si vous étiez blacklisté depuis de nombreuses années, c’est qu’on pensait que vous aviez tragiquement péri il y a longtemps! Inversement, quel avantage d’échapper à toute sorte de corvées de la fonction universitaire en se prétendant trépassé!

Finissons enfin en imaginant l’effroi que suscitera, dans un colloque universitaire, l’apparition d’un collègue que l’on pensait mort depuis longtemps. Lorsque le professeur descendra à pas lents les marches de l’amphithéâtre pour aller s’asseoir dans les travées, l’assemblée pétrifiée se demandera si c’est un fantôme qui vient assister aux travaux du colloque. Et imaginons le moment où le revenant prendra la parole pour critiquer les interventions. Qui osera lui répondre? David Lodge pourrait placer ce type de situation dans l’un de ses ouvrages!

Demain, nous reprenons le cours de droit des sociétés, dès 9h30, dans notre amphithéâtre flambant neuf du Centre Lourcine et en direct sur Facebook Live.

Nous verrons les différents types d’apports: apport en numéraire (mise à disposition d’une somme d’argent), apport en nature (mise à disposition d’un bien autre qu’une somme d’argent) et apport en industrie (exercice d’une activité au profit de la société).

Nous verrons la différence entre le financement par apport et le financement par un prêt, et notamment par un prêt fait par les associés, ce que l’on appelle le compte courant d’associé

La différence essentielle entre le financement par apport et le financement par les comptes courants d’associé tient au risque pris.

Quand vous faites un apport, vous vous exposez à perdre la totalité de votre mise, sans recours possible contre la société ou les autres associés. Précisément, quand la société prend fin, si le remboursement des créanciers de la société laisse celle-ci sans les sommes suffisantes pour rembourser les apporteurs, ceux-ci ont perdu leur apport. C’est la contribution aux pertes.

Quand vous prêtez une somme d’argent à la société, par exemple par le biais d’un compte courant d’associé, vous avez le droit d’être remboursé. Parfois, ce droit n’existe que sur le papier, parce que la société « fait faillite » et ne peut pas plus rembourser ses créanciers que les associés, mais le créancier a toujours une position prioritaire par rapport à l’associé s’agissant du remboursement des sommes mises à disposition de la société. On verra aussi que la loi PACTE du 22 mai 2019 a assoupli les conditions requises par le Code monétaire et financier pour faire un prêt en compte courant d’associé.

L’associé qui apporte prend donc des risques beaucoup plus importants que le prêteur qui prête. Mais l’associé a en contrepartie de son risque plus de pouvoir dans la société.

Pour une illustration de la différence entre les deux relations, revoyez donc la petite vidéo des Sopranos, avec les explications que j’avais données ici.

Pour une autre illustration, voir le procès fictif que nous avions vu plaidé en amphi il y a quelques années devant les juges du Tribunal de commerce de Paris, et qui tournait autour de la distinction entre apport et compte courant d’associé.

Souvenirs, souvenirs…

Précisons que l’associé peut avoir deux casquettes, une d’apporteur, et une de prêteur. Il entretient alors deux relations, avec chacune son régime juridique.

A été rendu public hier, 19 octobre 2021, le rapport qui avait été demandé à M. Bris Rocher, président-directeur général du Groupe Rocher, par Bruno Le Maire, ministre de l’Economie, des Finances et de la Relance, et Olivia Grégoire, secrétaire d’Etat chargée de l’Economie sociale, solidaire et responsable. Plus de 200 acteurs ont été auditionnés dans le cadre de cette mission qui se sera déroulé sur six mois.

La lettre de mission demandait à M. Rocher de procéder à une évaluation de l’impact des outils issus de la loi PACTE du 22 mai 2019 (intérêt social élargi, raison d’être, statut de société à mission, fonds de pérennité), et de formuler des propositions pour tirer le meilleur parti de ces outils et en renforcer la diffusion. Il était également demandé que les propositions permettent de développer des initiatives au niveau européen, et avant cela qu’un panorama international des meilleures pratiques soit dressé.

I – Le contenu des 14 recommandations.

Ce sont 14 recommandations qui sont formulées.

Certaines visent à assurer une diffusion des bonnes pratiques : sur les modalités de prise en considération des enjeux sociaux et environnementaux dans le processus de décision des organes sociaux pour les TPE/PME (R1) et sur les dispositifs de raison d’être et de société à mission (R2).

Plusieurs recommandations visent à développer la raison d’être et son suivi. Cela concerne d’abord les établissements publics et sociétés où l’Etat est actionnaire (R3 et R4). Deux mesures remarquables concernent toutes les sociétés dotées d’une raison d’être, auxquelles il est recommandé de décliner celle-ci dans la stratégie de la société et la conduite opérationnelle de ses activités, avec un compte-rendu annuel aux actionnaires (R8), ainsi que de faire dépendre une fraction de la rémunération variable des salariés et dirigeants d’entreprise de critères extra-financiers en lien avec la raison d’être (R9).

S’agissant des sociétés à mission, il est recommandé d’étendre leur statut aux sociétés civiles et, au-delà des sociétés, aux GIE, ainsi que de réfléchir à l’inclusion des associations dans le périmètre des groupements à mission (R5). Des mesures à destination des greffiers des tribunaux de commerce doivent permettre de mieux connaître les pratiques des sociétés en ce domaine et de les homogénéiser (R6 et R7). Plusieurs recommandations visent à encadrer davantage le suivi de la mission (R10, R11, R12).

Une recommandation spécifique porte sur la fiscalité des apports de titres à un fonds de pérennité, qui devraient être exonérés de droits de mutation, ou à défaut bénéficier d’un régime de report d’imposition des droits, doublé d’une clarification des conditions d’applicabilité du pacte Dutreil (R13).

Il est enfin recommandé de consacrer l’intérêt social élargi au niveau européen, dans le cadre de la proposition législative de la Commission européenne sur la gouvernance durable d’entreprise et d’inciter toute société européenne à se doter d’une raison d’être (R14).

II – Premières observations.

Le rapport s’intéresse successivement, par ses différentes recommandations, à chacune des créations de la loi PACTE, et il comporte des chiffres à la fois intéressants et récents. Revenons rapidement sur les trois étages de la fusée PACTE, comme on avait désigné le triptyque intérêt social élargi / raison d’être / société à mission.

L’intérêt social élargi consacré depuis 2019 par l’article 1833 du Code civil, impliquant de prendre en considération les enjeux sociaux et environnementaux de l’activité de la société, était une mesure de la loi PACTE à l’impact considérable : elle concernait immédiatement les millions de sociétés civiles et commerciales de droit français, indépendamment de leur taille, de leur forme sociale, et sans qu’aucune démarche ne soit requise. Le rapport Rocher relève cependant que cette obligation est mal connue des PME, la RSE étant d’ailleurs souvent perçue par les dirigeants d’entreprises comme concernant seulement les plus importantes d’entre elles. Les recommandations portent ici essentiellement sur une meilleure diffusion de la connaissance du dispositif.

C’est surtout la dernière recommandation du rapport qui pourrait nourrir de grands débats, lorsqu’il est envisagé que l’intérêt social élargi soit consacré au niveau européen (R14).

La raison d’être concerne la majorité des sociétés du SBF 120, est-il relevé, mais le chiffre doit être précisé : 10 sociétés ont inclus une raison d’être dans le corps de leurs statuts, 5 la font figurer au sein d’un préambule (ce qui n’est juridiquement sans doute pas différent de l’hypothèse précédente, sauf manifestation claire de volonté des rédacteurs de formuler autre chose que des règles contraignantes) et… 55 sociétés se sont dotées d’une raison d’être extrastatutaire. On regrettera de ne pas disposer encore de chiffres sur les sociétés hors SBF 120.

C’est sans doute ici, à destination des sociétés qui ont fait la démarche de se doter d’une raison d’être, que le rapport Rocher est le plus énergique, puisque deux recommandations portent sur des engagements très concrets. Les sociétés dotées d’une raison d’être sont invitées à la décliner dans leur stratégie ainsi que dans la conduite opérationnelle de leurs activités et à en rendre compte aux actionnaires (R8). Par ailleurs, c’est la rémunération variable des « salariés et dirigeants d’entreprises » qui devrait dépendre, à hauteur de 20% au moins, de « critères extra-financiers objectifs en lien avec la raison d’être » (R9).

La rapport relève que les auditions conduites font ressortir le risque juridique associé à l’adoption d’une raison d’être. Mieux encadrer la traduction concrète de la raison d’être devrait limiter les risques.

Au plan européen, il est recommandé d’ « inciter toute société européenne à se doter d’une raison d’être » (R14). On comprend que ce ne sont pas les seules SE qui sont visées, mais les sociétés soumises au droit d’un Etat membre, ce qui n’est pas le même périmètre, puisqu’on passe de quelques milliers de sociétés pour les seules SE à plusieurs dizaines de millions !

Le statut de société à mission a quant à lui tenté un peu plus de 200 sociétés à ce jour. Le rapport Rocher relève que 4 d’entre elles sont cotées, Danone étant la plus importante. Mais à côté de ces grandes entreprises, le rapport note que 70% des sociétés à mission ont moins de 50 salariés. Il relève également une prédominance des SAS/SASU parmi les sociétés à mission. Les auditions font ressortir le regret de l’absence de contreparties financières immédiates telles qu’un régime fiscal propre ou un accès privilégié à la commande publique.

Le rapport relève que le statut de société à mission est « à crédibiliser » et il décline plusieurs recommandations en ce sens, particulièrement à destination des plus petites sociétés à mission (R10). De manière très intéressante, le rapport estime utile de clarifier les rôles respectifs des organes d’administration et de direction et du comité de mission (R11), ainsi que de clarifier le champ d’intervention de l’organisme tiers indépendant.

En conclusion, un rapport qui pourrait nourrir une possible loi PACTE 2, à l’instar du rôle joué par le rapport Notat-Senard de 2018 pour la loi PACTE !

Les juristes étaient habitués à lire les lettres P, B, R, I sur les arrêts les plus importants de la Cour de cassation. Cette classification des arrêts va évoluer.

Voilà le signe d’un arrêt important! (Lettre Lumineuse B – Blanc – SKYLANTERN®) ORIGINAL

Les premiers présidents des cours d’appel ont en effet été destinataires d’une lettre de la première présidente de la Cour de cassation en date du 21 avril 2021, qui détaille l’évolution du « siglage » des arrêts de la Cour de cassation. Il est indiqué que cette évolution entrera en vigueur « pour les arrêts dont la date de délibéré est postérieure au 15 juin 2021 », mais une anticipation est possible (v. infra).

Ce que l’on appelle le siglage des arrêts de la Cour de cassation désigne des lettres qui accompagnent les arrêts et qui leur donnent une plus ou moins grande autorité, en fonction de la diffusion qui a été décidée. En clair, la Cour de cassation rend des milliers d’arrêts chaque année (près de 22.000 dossiers ont été jugés ou radiés en 2020), et le choix de les publier au Bulletin des arrêts, de les mentionner au Rapport annuel ou de les mettre en ligne sur le site de la Cour, sont des indicateurs importants de la valeur que les juges entendent donner à leur décision.

Tout lecteur des arrêts de la Cour de cassation y trouve une utilité.

L’étudiant qui commente un arrêt de la Cour de cassation doit, s’il dispose d’informations sur la diffusion de la décision, en tenir compte. Si une décision est très audacieuse, par exemple parce qu’elle prend une liberté par rapport au texte qu’elle applique, sa publication au Bulletin marquera la volonté de la Cour de faire connaître la solution retenue et, peut-on supposer, sa volonté de voir celle-ci s’établir. Non publiée, la même décision sera davantage un « ballon d’essai » et l’on pourra douter de la volonté des magistrats de voir celle-ci donner naissance à une jurisprudence établie.

L’avocat, juriste d’entreprise ou professionnel du droit qui se sert des arrêts de la Cour de cassation pour conseiller une partie ou pour l’assister dans un contentieux devra lui aussi avoir égard au degré de diffusion des décisions qu’il utilise. Dans un contentieux, par exemple, il est utile de regarder si les décisions invoquées par la partie adverse sont publiées au Bulletin ou non. Ce n’est pas la même chose de se fonder sur une jurisprudence bien établie et publiée, et sur une ou plusieurs décisions inédites de la Cour de cassation. Si les arrêts que l’on invoque dans ses propres écritures ont une large diffusion, il est important de le souligner.

Précisons que tout ceci vaut dans un système où les arrêts de la Cour de cassation constituent les briques innombrables d’un édifice qu’il faut reconstruire à chaque fois. Nous avons suggéré l’an passé de recourir à une organisation différente, celle de la synthèse de l’acquis jurisprudentiel (Pour un droit plus systématique: vers la fin des notes de jurisprudence?, D. 2020, p. 292).

I – Le siglage utilisé jusqu’à présent.

Jusqu’à maintenant, les arrêts de la Cour de cassation pouvaient faire l’objet d’un siglage en quatre lettres :

P : publication de l’arrêt au Bulletin des arrêts, qui est un recueil non commenté des arrêts de la Cour de cassation, accessible sur son site. Ce sont en réalité deux Bulletins qui existent : l’un pour les arrêts des chambres dites « civiles », et incluant non seulement les trois chambres civiles, mais aussi la chambre commerciale et la chambre sociale ; l’autre pour les arrêts de la chambre criminelle. Actuellement, cette publication accuse trois ans de retard pour le Bulletin des arrêts des chambres civiles et deux pour le Bulletin des arrêts de la chambre criminelle.

B : publication de l’arrêt au Bulletin d’information de la Cour de cassation (BICC), publication qui a disparu en 2020… ce qui n’empêchait pas certaines formations de continuer à utiliser cette lettre, même après cette suppression.

R : mention de l’arrêt et analyse au Rapport annuel de la Cour de cassation.

I : publication immédiate de l’arrêt sur le site de la Cour de cassation.

La publication au Bulletin était (et demeurera sans doute) le premier critère permettant de différencier les arrêts vus comme importants par la Cour de cassation elle-même, d’une part, et les autres décisions rendues par cette juridiction, d’autre part. Les arrêts les plus importants étaient « P+B+R+I », et, en-dessous, beaucoup d’arrêts étaient P+B+I ou, plus récemment, P+I.

La proportion des arrêts publiés au Bulletin. Prenons 2017, qui est l’année la plus récente où l’on peut comparer le nombre de décisions rendues par la Cour de cassation et le nombre d’arrêts publiés au Bulletin, puisque le Bulletin des arrêts des chambres civiles de 2018 n’est pas encore intégralement publié. 20.268 dossiers ont été traités hors radiation, ce qui correspond à 14.875 décisions donnant lieu à cassation, rejet, irrecevabilité, etc., le reste ayant donné lieu à déchéance ou désistement. Les différentes chambres ont vu leurs arrêts publiés au Bulletin comme suit : 254 pour la première chambre civile, 239 pour la deuxième, 148 pour la troisième, 167 pour la chambre commerciale, 228 pour la chambre sociale et 299 pour la chambre criminelle. Ce total de 1.335 arrêts publiés (auxquels il faut ajouter les arrêts rendus en chambre mixte ou en assemblée plénière) signifie que moins de 10% des décisions hors déchéance, désistement ou radiation ont l’honneur d’une publication au Bulletin.

La valeur du critère de la publication immédiate sur le site internet reste quant à elle un peu mystérieuse, au regard de la diversité d’utilisation qu’en font les différentes chambres de la Cour de cassation. En 2020, la chambre commerciale a mis en ligne 3 arrêts seulement, là où la troisième chambre civile a choisi d’en mettre en ligne pas moins de… 93 !

Les arrêts non publiés au Bulletin sont et resteront sans doute affectés d’une lettre « D », faut-il signaler enfin.

II – L’évolution opérée.

Désormais, les lettres utilisées seront B, R, L et C.

B : publication au Bulletin des arrêts de la Cour de cassation, cette lettre remplaçant la lettre P utilisée précédemment, et ne correspondant plus au BICC, qui a disparu comme cela a été dit.

Les arrêts « B » seront diffusés sur le site de la Cour de cassation, le jour même de leur mise à disposition. On perdra le signal d’attention qu’opérait précédemment la lettre « I », mais on a compris que ce signal n’était finalement pas très lisible, du fait des pratiques non harmonisées des différentes chambres (v. supra).

R : comme précédemment, mention et analyse au Rapport annuel de la Cour de cassation.

Il est indiqué que seules ces deux lettres « B » et « R » apparaîtront le cas échéant sur la minute des arrêts.

Sont par ailleurs ajoutées deux nouvelles lettres.

L : arrêts sélectionnés pour être commentés dans les Lettres des chambres. Seront concernés tant des « arrêts déterminants au plan du droit que des décisions de moindre portée juridique mais qui illustrent que la juridiction contribue à structurer le monde qui nous entoure en lien avec l’activité sociétale et la vie quotidienne des citoyens ».

C : arrêts donnant lieu à « une communication immédiate à destination du grand public, livrant de façon synthétique et accessible le sens de la décision ». Il est indiqué que « sont concernés les arrêts qui sont susceptibles d’avoir une forte incidence sur la vie quotidienne des citoyens, un fort impact social ou économique, ou encore, qui font écho à l’actualité ou à un sujet émergent, que ces arrêts présentent ou non un intérêt juridique ».

On aura compris que les lettres « L » et « C » pourront s’appliquer à des arrêts B+R, mais aussi à de « simples arrêts B » et également, est-il expressément précisé, à des arrêts non publiés au Bulletin.

On peut supposer que les arrêts non publiés conserveront leur lettre « D ».

III – Entrée en vigueur – observation complémentaire.

Il est indiqué par la lettre que le nouveau siglage entrera en vigueur « pour les arrêts dont la date de délibéré est postérieure au 15 juin 2021 ».

On comprend aussi, cependant, que cette évolution pourra être anticipée, puisqu’il est indiqué que « d’ici le 15 juin 2021, les arrêts publiés de la Cour de cassation pourront être classés « P » ou « P »/« R », outre l’usage des siglages de communication « L » et « C » ».

La mise en ligne immédiate des arrêts publiés au Bulletin interviendra quant à elle dès le 3 mai 2021.

Observation complémentaire : le site de la Cour de cassation indique que les formations des chambres diffèrent « selon la complexité des pourvois », ce qui donne lieu à trois situations, également désignées par des lettres :

« FP » : formation plénière de chambre ;

« FS » : formation de section (9 à 15 magistrats selon les chambres) ;

« F » ou « FR » : formation restreinte (le président, le doyen et le conseiller rapporteur).

Le film RoboCop (Paul Verhoeven, 1987) nous avait déjà servi à illustrer l’évolution jurisprudentielle du 25 novembre dernier sur la responsabilité pénale et les fusions de sociétés. Une autre scène de ce film va nous aider à reprendre quelques questions abordées lors du cours de lundi dernier.

En résumé, l’article L. 225-55 du Code de commerce n’exige, pour révoquer le directeur général d’une société anonyme (non président du conseil d’administration), que la preuve d’un juste motif, et encore la sanction de l’absence de juste motif n’est-elle que l’allocation de dommages-intérêts. Sous cette réserve, le DG est « révocable à tout moment ».

La jurisprudence a cependant ajouté à ce que prévoit le Code de commerce, et la Cour de cassation met à la charge de la société qui entend révoquer son dirigeant une obligation de loyauté, qui doit impliquer que les motifs justifiant la révocation soient communiqués au dirigeant et que celui-ci puisse en discuter avant que la décision soit prise.

Cass. com., 14 mai 2013, n° 11-22845, publié au Bull.

Du coup, même pour les dirigeants qui sont révocables « ad nutum », expression latine signifiant « sur un signe de tête », c’est-à-dire à tout moment et sans juste motif, il faut instituer un temps d’échange entre le dirigeant dont la révocation est envisagée et la société.

Voici ensuite, pour être sûr que la question des conventions réglementées soit bien comprise, une autre petite vidéo pédagogique. J’ai demandé à Tom Cruise (assez méconnaissable) et à Matthew McConaughey de jouer le rôle d’un actionnaire et du DG d’une SA, le premier demandant au second de lui vendre le jet de la société… sans appliquer la procédure des conventions réglementées et à un prix a priori très bas… On se dirige même vers de l’ABS si le DG se laisse faire…

« Tu veux pas respecter la procédure des conventions réglementées?? »

Nous nous retrouvons ce lundi pour nos 3 heures de cours de droit des sociétés 2. Nous continuerons l’étude de la société anonyme (SA), en abordant la composition et le fonctionnement du conseil d’administration, du directoire et du conseil de surveillance. Nous verrons notamment les questions « classiques » que sont le régime des conventions réglementées et celui de l’autorisation des cautions, avals et garanties.

Pour ceux qui ont la matière en TD, j’ai mis en ligne sur l’EPI et remets ici en ligne le fascicule de la séance n° 2.

Je mets aussi en ligne un document que nous utiliserons comme illustration et qui est le rapport spécial des commissaires aux comptes sur les conventions réglementées de la société PSA pour l’exercice 2019.

Vous avez peut-être été voir la vidéo que j’ai faite pour synthétiser le régime des apports dans la SA. Précisément, j’ai un peu trafiqué les sous-titres pour que les cow-boys du film « Les 7 mercenaires » (un classique) vous parlent de votre cours. Vos retours sur cette « aide pédagogique » sont les bienvenus!

« Allez me chercher le commissaire aux apports! »

A lundi! – exceptionnellement, notre cours aura lieu de 15 à 18h.

Chers étudiants, et chers participants au cours de droit des sociétés,

Avant tout, permettez-moi de vous souhaiter une belle année 2021. L’année 2020 s’est déroulée d’une manière que, je crois, peu d’entre nous auraient pu imaginer. La pandémie de covid-19 a créé des stress, des contraintes, des difficultés, que personne ne pouvait prévoir. Dans le même temps, cette crise nous a forcés à réagir, à nous adapter, à nous battre. Mais je veux avoir une pensée particulière pour les étudiants. Je sais combien il est difficile d’étudier dans ces circonstances, en étant privé de contact direct avec les enseignants et les autres étudiants. Sachez que j’ai à cœur de vous aider autant que je le pourrai.

Nous recommençons le cours dès ce lundi et nous nous retrouverons sur notre chaîne YouTube dédiée, en attendant de pouvoir transmettre le cours en direct ET de le faire devant des étudiants. Notre cours aura lieu chaque lundi de 17 à 20h, il sera simplement un peu raccourci lundi 18/01 du fait d’une contrainte liée à la fermeture anticipée du bâtiment où nous enregistrons le cours.

Nous étudions maintenant le droit des sociétés 2, le cours portant sur les règles propres aux principales formes de société. Nous allons voir la société anonyme, la SAS, la SARL et les sociétés de personnes.

Voici plusieurs documents qui vous seront utiles.

Le premier document, utile à ceux qui suivent les TD comme aux autres, est le plan de notre cours de ce semestre.

Le deuxième document est celui relatif à la première séance de TD, et il concerne la SA.

En complément de ce document, vous trouverez les statuts de la SA DANONE, sur lesquels nous allons travailler, en essayant d’en relever les points les plus originaux.

Pour terminer, et en guise de carte de vœux, voici un clin d’œil à l’un de mes films préférés, auquel je pense souvent quand je vois les sociétés tenir leurs assemblées générales « à huis clos ».

On se souvient qu’un dispositif spécial a été mis en place au printemps dernier pour permettre aux sociétés et aux autres personnes morales et groupements non personnifiés de droit privé de tenir leurs assemblées pendant la crise sanitaire. C’est une ordonnance n° 2020-321 du 25 mars 2020 qui a mis en place de dispositif, que nous avions analysé ici pour le Club des Juristes.

Ce dispositif arrive à expiration dans les jours qui viennent, et même s’il est prorogé, il ne va pas l’être sans un « trou » de quelques jours, qui soulève de délicates questions de droit.

I – L’ordonnance n° 2020-321 du 25 mars 2020.

La possibilité de participer aux assemblées « à huis clos » s’est faite au détriment des droits des associés, actionnaires et autres participants à ces assemblées, puisque le cœur du dispositif a consisté à permettre la tenue des assemblées sans participation physique de ces personnes.

L’article 4 de l’ordonnance a en effet prévu que :

Lorsqu’une assemblée est convoquée en un lieu affecté à la date de la convocation ou à celle de la réunion par une mesure administrative limitant ou interdisant les rassemblements collectifs pour des motifs sanitaires, l’organe compétent pour la convoquer ou le représentant légal agissant sur délégation de cet organe peut décider qu’elle se tient sans que les membres et les autres personnes ayant le droit d’y assister ne soient présents physiquement ou par conférence téléphonique ou audiovisuelle.

Dans ce cas, les membres participent ou votent à l’assemblée selon les autres modalités prévues par les textes qui la régissent tels qu’aménagés et complétés le cas échéant pas la présente ordonnance. Les décisions sont alors régulièrement prises.

Les membres de l’assemblée et les autres personnes ayant le droit d’y assister sont avisés par tout moyen permettant d’assurer leur information effective de la date et de l’heure de l’assemblée ainsi que des conditions dans lesquelles ils pourront exercer l’ensemble des droits attachés à leur qualité de membre ou de personne ayant le droit d’y assister.

En substance, quand une assemblée est convoquée en un lieu affecté à la date de la convocation ou à celle de la réunion par une mesure administrative limitant ou interdisant les rassemblements collectifs pour des motifs sanitaires, cette assemblée peut se tenir « sans que les membres et les autres personnes ayant le droit d’y assister ne soient présents physiquement ou par conférence téléphonique ou audiovisuelle », la participation se faisant « selon les autres modalités prévues par les textes » régissant cette assemblée, et « Les décisions sont alors régulièrement prises ».

Ce texte d’exception avait été pris pour une durée expirant le 31 juillet 2020, prorogée ensuite au 30 novembre.

A défaut de prorogation supplémentaire ou de nouvelle ordonnance, une AG qui se tiendra à compter du 1er décembre ne pourra donc pas bénéficier de ce dispositif, et elle devra réunir physiquement les associés ou actionnaires, sauf possibilité de participer à distance ou de tenir l’assemblée autrement qui résulterait de la loi ou des statuts.

II – L’ordonnance de prorogation attendue.

La loi n° 2020-1379 du 14 novembre 2020 autorisant la prorogation de l’état d’urgence sanitaire et portant diverses mesures de gestion de la crise sanitaire a habilité le Gouvernement à prendre « toute mesure relevant du domaine de la loi en vue de prolonger ou de rétablir l’application des dispositions prises, le cas échéant modifiées, par voie d’ordonnance et à procéder aux modifications nécessaires à leur prolongation, à leur rétablissement ou à leur adaptation, le cas échéant territorialisée, à l’état de la situation sanitaire, sur le fondement (…) du I de l’article 11 (…) de la loi n° 2020-290 du 23 mars 2020 d’urgence pour faire face à l’épidémie de covid-19 ». Un certain nombre de champs, prévus par la loi du 23 mars 2020, sont exclus par la loi du 14 novembre 2020 dont celui consistant à prendre un texte « adaptant, interrompant, suspendant ou reportant le terme des délais prévus à peine de nullité, caducité, forclusion, prescription, inopposabilité, déchéance d’un droit, fin d’un agrément ou d’une autorisation ou cessation d’une mesure, à l’exception des mesures privatives de liberté et des sanctions » et qui avait conduit à l’adoption de la très riche ordonnance n° 2020-306.

N’est pas exclu en revanche le f) du 2° du I de l’article 11 de la loi du 23 mars 2020 qui avait permis de prendre au printemps dernier une ordonnance « simplifiant et adaptant les conditions dans lesquelles les assemblées et les organes dirigeants collégiaux des personnes morales de droit privé et autres entités se réunissent et délibèrent ainsi que les règles relatives aux assemblées générales ». On aura reconnu l’ordonnance n° 2020-321.

Est donc attendue une deuxième ordonnance permettant la tenue des assemblées sans la présence physique des associés / actionnaires, qui devrait prendre la forme d’une ordonnance modifiant le texte préexistant.

Des projets d’ordonnance et de décret ont circulé, mais le Conseil des ministres qui s’est réuni hier, le 25 novembre 2020, n’avait pas mis à son ordre du jour d’ordonnance traitant des assemblées.

Cela va-t-il poser un problème ?

III – Un problème de continuité ?

Le 30 novembre à minuit, l’ordonnance n° 2020-321 va donc devenir inactive.

Il est probable qu’il faudra attendre le Conseil des ministres du 2 décembre pour que soit présentée la nouvelle ordonnance, ce qui devrait conduire à une publication de ce texte au Journal officiel le 3 décembre, éventuellement le 4.

Sans envisager les éventuelles différences qui pourront exister entre le régime résultant de l’actuelle ordonnance n° 2020-321 et celui résultant du texte qui prendra sa suite, quelle sera la conséquence du « trou » de quelques jours pendant lequel les assemblées ne pourront pas se tenir à huis clos ? Les AG vont-elles être prises dans une faille spatio-temporelle?

« Oh non! Notre AG est prise dans une faille spatio-temporelle! »

Précisons d’emblée que la loi n° 2020-1379 du 14 novembre 2020 prévoit dans son article 10 que les ordonnances qui vont être adoptées peuvent s’appliquer de manière rétroactive… ou quelque chose d’approchant!

C’est dans le sens d’une application rétroactive que l’on est tenté de lire le passage selon lequel « Les mesures mentionnées aux 1° et 2° du présent I peuvent entrer en vigueur, si nécessaire, à compter de la date à laquelle les dispositions qu’elles rétablissent ont cessé de s’appliquer et dans la mesure nécessaire à la continuité du bénéfice de droits et prestations ouverts par ces dispositions et relevant des collectivités publiques ».

La référence finale aux « collectivités publiques » est cependant assez troublante, et pourrait écarter l’application rétroactive de l’ordonnance sur les AG à huis clos, a priori totalement étrangères aux collectivités publiques.

Le danger principal sera celui d’une AG qui se tiendrait à huis clos pendant la période de « vacance » (c’est-à-dire entre le 1er décembre et le 3 ou le 4 décembre). Il n’y aura de véritable risque que si la période de vacance n’est pas couverte par la nouvelle ordonnance. Si celle-ci ne précise pas qu’elle rétroagit, l’assemblée aura été tenue sans permettre aux associés / actionnaires d’y participer physiquement, avec des risques divers (annulation, responsabilité civile et pénale). Pour rappel, le droit français sanctionne toujours de deux ans d’emprisonnement et 9.000 euros d’amende le fait « d’empêcher un actionnaire de participer à une assemblée d’actionnaires« .

Notons que dans le même temps, il n’est pas certain qu’une assemblée puisse se tenir en présentiel, puisque le décret n° 2020-1310 du 29 octobre 2020 interdit, sauf exception, « Les rassemblements, réunions ou activités sur la voie publique ou dans un lieu ouvert au public (…) mettant en présence de manière simultanée plus de six personnes« …

Ce même texte dispose par ailleurs que « Tout déplacement de personne hors de son lieu de résidence est interdit à l’exception des déplacements pour les motifs suivants en évitant tout regroupement de personnes« , lesdits motifs ne concernant a priori pas la participation à une AG.

Une difficulté moins visible concerne les assemblées qui sont convoquées pour le mois de décembre 2020 ou janvier 2021, c’est-à-dire sans visibilité claire de ce que sera l’ordonnance applicable au jour où l’assemblée se tiendra. Il est probable qu’un texte permettra la tenue à huis clos de l’AG, mais les modalités précises de cette tenue ne seront connues que lorsque le texte sera publié au Journal officiel…

Nous nous retrouvons comme chaque lundi matin à 9h30 sur notre chaîne YouTube: la séance se passera ici.

Nous terminerons l’étude de la situation des associés.

Nous verrons un élément lié à l’actualité, qui est celui des assemblées qui peuvent, en raison de la crise sanitaire, se tenir « à huis clos ». Au printemps dernier, une ordonnance a été adoptée, qui est encore en vigueur aujourd’hui, et dont l’article 4 dispose:

Lorsqu’une assemblée est convoquée en un lieu affecté à la date de la convocation ou à celle de la réunion par une mesure administrative limitant ou interdisant les rassemblements collectifs pour des motifs sanitaires, l’organe compétent pour la convoquer ou le représentant légal agissant sur délégation de cet organe peut décider qu’elle se tient sans que les membres et les autres personnes ayant le droit d’y assister ne soient présents physiquement ou par conférence téléphonique ou audiovisuelle.

Dans ce cas, les membres participent ou votent à l’assemblée selon les autres modalités prévues par les textes qui la régissent tels qu’aménagés et complétés le cas échéant pas la présente ordonnance. Les décisions sont alors régulièrement prises.

Les membres de l’assemblée et les autres personnes ayant le droit d’y assister sont avisés par tout moyen permettant d’assurer leur information effective de la date et de l’heure de l’assemblée ainsi que des conditions dans lesquelles ils pourront exercer l’ensemble des droits attachés à leur qualité de membre ou de personne ayant le droit d’y assister.

Il est donc possible de tenir des assemblées sans que les associés soient présents et même sans qu’ils participent par conférence téléphonique ou audiovisuelle. C’est donc une dérogation considérable à l’article 1844 du Code civil, qui rappelons-le permet à tout associé de participer aux décisions collectives!

Cette ordonnance va être prorogée dans les jours prochains.

En effet, la loi n° 2020-1379 du 14 novembre 2020 autorisant la prorogation de l’état d’urgence sanitaire, qui a été publiée au Journal officiel hier, comporte un article 10 selon lequel:

I. – Dans les conditions prévues à l’article 38 de la Constitution et pour faire face aux conséquences de la propagation de l’épidémie de covid-19 et des mesures prises pour limiter cette propagation, le Gouvernement est autorisé à prendre par ordonnances, jusqu’au 16 février 2021, toute mesure relevant du domaine de la loi en vue de prolonger ou de rétablir l’application des dispositions prises, le cas échéant modifiées, par voie d’ordonnance et à procéder aux modifications nécessaires à leur prolongation, à leur rétablissement ou à leur adaptation, le cas échéant territorialisée, à l’état de la situation sanitaire, sur le fondement :

1° Du I de l’article 11, à l’exception du h du 1° et des a, b, d, e et h du 2°, et de l’article 16 de la loi n° 2020-290 du 23 mars 2020 d’urgence pour faire face à l’épidémie de covid-19 ;

2° De l’article 1er de la loi n° 2020-734 du 17 juin 2020 relative à diverses dispositions liées à la crise sanitaire, à d’autres mesures urgentes ainsi qu’au retrait du Royaume-Uni de l’Union européenne.

Les mesures mentionnées aux 1° et 2° du présent I peuvent entrer en vigueur, si nécessaire, à compter de la date à laquelle les dispositions qu’elles rétablissent ont cessé de s’appliquer et dans la mesure nécessaire à la continuité du bénéfice de droits et prestations ouverts par ces dispositions et relevant des collectivités publiques.

Parmi les dispositions qui peuvent donc être prorogées et adaptées, on trouve l’article 11, I, 2°, f) de la loi du 23 mars 2020, qui est donc le texte dont est issue l’ordonnance n° 2020-321 du 25 mars dernier;

Est donc attendue une ordonnance qui prorogera le dispositif en vigueur jusqu’au 16 février 2021, avec éventuellement des adaptations.

Ce matin, nous nous retrouvons à 9h30 sur notre chaîne YouTube comme chaque lundi, pour continuer notre cours de droit des sociétés. Nous verrons un point très important qui est celui des droits des associés et actionnaires.

L’un de ces droits est le droit aux bénéfices, que nous avons déjà étudié quand nous avons passé en revue les différents éléments du contrat de société. Vous vous souvenez que l’intention de participer aux résultats, positifs ou négatifs, est l’un des trois éléments constitutifs du contrat de société.

Le président de la République de l’époque reprend une idée entendue régulièrement avant et après son intervention.

Nous nous demanderons ce qu’il faut penser de cette idée.

Une première observation sur le tiers du bénéfice dont l’investissement est le moins « politique », à savoir le tiers qui doit être réinvesti dans l’entreprise « pour financer son développement« . On comprend que c’est un minimum qui est envisagé, puisque les actionnaires pourraient décider d’investir leur part, le tiers qui leur reviendrait, dans le développement de l’entreprise. Mais déjà cela signifierait que, sauf à trouver un accord avec les salariés, l’entreprise ne disposerait plus que de 2/3 de son bénéfice à réinvestir. Ensuite et surtout, imposer qu’1/3 du bénéfice soit réinvesti dans toutes les sociétés ignore absolument la grande diversité des entreprises.

Nous avons évoqué hier le film de Claude Autant-Lara, la Traversée de Paris, tiré d’une nouvelle de Marcel Aymé. Nous nous sommes interrogés sur la possible existence d’une société en participation entre les deux personnages principaux, joués par Bourvil et Jean Gabin.

La scène suivante nous éclaire sur la nature juridique de leurs relations.

On se retrouve à 11h30 pour comprendre si nos deux personnages sont les associés d’une société en participation ou non.

Nous nous retrouvons à 9h30 pour notre séance en direct sur YouTube.

Chut, ça va commencer!

Nous allons parler de la société en formation, de la société en participation et de la société créée de fait. Nous sillonnerons Paris en 1942 et en 2020, en nous demandant si Bourvil et Gabin, dans La traversée de Paris, sont en société, et si les livreurs Deliveroo et autres Uber Eats sont réellement des indépendants!

On pourrait lancer un système de livraison de repas par Internet… Ah zut, ça n’existe pas encore!

Nous avons commencé à étudier hier mardi 13 octobre 2020 la personnalité morale des sociétés, et nous avons vu que le premier effet de la personnification d’une société était la reconnaissance de la capacité à être titulaire de droits et d’obligations. En clair, une personne morale peut engager sa responsabilité civile (être débitrice de dommages-intérêts en raison du préjudice causé par une faute de la personne morale, notamment) ou pénale (être débitrice d’une amende, par exemple, en raison d’un délit commis par elle – précisément par un organe ou un représentant).

La vidéo mise en ligne aujourd’hui nous permet de voir la frontière fine entre la responsabilité de la société et celle de son dirigeant. Bobby Axelrod se prépare à signer un accord avec le bureau du Procureur, qui le verra engager sa société au paiement d’une amende de 1,9 milliard de dollars. Mais lorsque l’on veut restreindre non pas les activités de sa société mais ses propres activités, alors il va refuser de signer l’accord (et permettre en même temps que la série puisse continuer pendant quelques épisodes ;-).

Il nous faut aussi parler de Skyline Airways. Nous avons utilisé pendant le cours de lundi dernier cette société, croisée l’an passé, pour illustrer notamment la notion d’objet social. Il semble cependant que cette société un peu particulière (il s’agit tout de même d’une SARL qui s’est dotée d’un… P-DG!) revienne justement ces jours-ci sur le devant de la scène à l’occasion d’une procédure ouverte devant le CSA. A suivre!

Nous allons voir, à partir d’extraits du film de David Fincher « The Social Network » (2010), que la situation d’un associé peut varier grandement, en fonction de ce que prévoient les statuts et les engagements contractuels qu’il signe.

En l’occurrence, Eduardo Saverin, l’un des fondateurs de la société Facebook, reçoit des actions, mais il ne comprend manifestement pas – ou on ne lui explique pas – qu’il ne bénéficie pas de la même protection que les autres associés contre le risque de dilution.

Si une société augmente son capital social en créant de nouvelles actions, il faut que les associés/actionnaires en place puissent souscrire une partie de ces actions, sous peine d’être dilués.

Exemple. Supposons que notre société a 100.000 euros de capital social, représenté par 100.000 actions et que j’ai 40% de ces actions (40.000 actions sur 100.000). Cela me donne une minorité de blocage et me permet d’empêcher que certaines décisions soient prises en assemblée (si la loi ou les statuts demandent, par exemple, une majorité de 75% des droits de vote pour prendre ces décisions).

Si les associés votent une augmentation de capital pour porter celui-ci à 200.000 euros par création de 100.000 actions nouvelles, il faut que je puisse souscrire à une partie de ces actions nouvelles. Si je ne le fais pas, j’ai maintenant 40.000 actions sur 200.000, ce qui veut dire que je n’ai plus 40% du capital mais 20% seulement: j’ai perdu ma minorité de blocage et je ne peux plus m’opposer à la prise des décisions à 75%. Comme on le dit en pratique: j’ai été dilué. Notons que mes actions ont en outre perdu de leur valeur, puisque j’ai moins de pouvoir qu’avant l’augmentation de capital.

Il est donc important que je puisse souscrire à l’augmentation de capital, pour pouvoir au moins me maintenir au niveau de 40% du capital. Dans certaines sociétés, la loi prévoit un droit préférentiel pour les associés en place pour souscrire aux actions nouvelles.

« J’ai 40% du capital, je ne veux pas être diluééééééé… » (20%)

On se retrouve lundi à 9h30 pour la suite de notre cours. Le lien est déjà accessible ici!

Chers étudiants et participants au cours de droit des sociétés 1,

Nous nous retrouvons à 11h30 sur notre chaîne YouTube dédiée. La séance sera accessible ici. Si vous êtes présents en amphi au Centre Lourcine, dans le respect des règles de « demi-jauge » et des règles de distanciation, le cours sera projeté de 11h30 à 13h, comme il l’a été hier.

Nous avons étudié hier les apports, qui sont le premier élément du contrat de société. Nous abordons dans ce cours le deuxième élément du contrat de société, qui est l’intention de participer aux résultats. Nous parlerons de la différence entre les sociétés et les autres groupements comme les associations et des clauses léonines. Si nous avons le temps, nous verrons aussi le troisième et dernier élément du contrat de société: l’affectio societatis.

Nous ferons aussi un lien avec l’actualité des grandes entreprises, et avec le dossier Veolia-Suez. On ne trouve pas beaucoup, dans l’actualité, de dossiers aussi passionnants sur la constitution d’une société, mais finalement, la tentative de la part de la société Veolia de prendre le contrôle de la société Suez peut être vue comme, d’une certaine manière, assimilable à la constitution d’une nouvelle société, mais une société un peu particulière puisque les associés envisagés totalisent près de 50 milliards d’euros de chiffre d’affaires et près de 300.000 salariés!

Je mets ici un lien vers un article très documenté… mais qui devra être actualisé pour tenir compte de l’acceptation par Engie de l’offre de Veolia de lui acheter 29,9% de sa participation dans Suez.

Nous nous poserons ensemble la question de savoir pourquoi Veolia ne rachète pas toute la participation détenue par Engie dans Suez, d’ailleurs (32%).

« Il y en a un peu plus, je vous le mets? – Ah non, je veux pas avoir à lancer une OPA tout de suite! »

Chers étudiants inscrits au cours de droit des sociétés 1 (avec TD),

Du fait de l’évolution de la situation sanitaire à Paris, l’Université Paris 1 a décidé de mettre en place l’alternance (pour une semaine donnée: présence physique de la moitié de l’effectif étudiant d’un cours, participation en ligne de l’autre moitié, puis alternance) y compris pour les séances de travaux dirigés (TD).

Cette alternance s’appliquera pleinement à compter de la semaine du 12 octobre (soit la deuxième semaine des TD). A partir du 12 octobre, la séance se déroulera en présentiel pour la moitié du groupe, l’autre moitié suivant la séance via une plate-forme telle que Panopto, accessible sur l’EPI de Paris 1.

Pour la semaine du 5 octobre, les séances de TD en présentiel sont annulées.

Il nous est proposé soit de demander à chaque chargé de TD d’enregistrer une première séance, en audio ou en vidéo, à transmettre aux étudiants et leur présentant la matière, soit, si nous en avons la capacité, de commencer tout de suite avec une séance en direct et interactive.

Notre équipe pédagogique bénéficie de l’expérience acquise au printemps dernier, quand nous avions recouru pendant le confinement à la plate-forme Jitsi Meet.

Nous allons donc commencer dès cette semaine via cette plate-forme (si un autre choix comme Teams ou Zoom est fait pour votre groupe, il vous sera communiqué), avec une contrainte, qui tient à ce que les chargés de TD n’ont parfois pas encore toutes les adresses mail de leurs étudiants.

Pour remédier à cela, je viens de mettre sur l’EPI de Paris 1 un fichier Excel avec, pour chacun des 18 groupes de TD, le nom et l’adresse mail de l’enseignant.

Je vous demande donc, chers étudiants, (1) de vous connecter à l’EPI pour identifier votre chargé de TD, (2) de lui adresser un mail pour qu’il ait votre contact et (3) de vous connecter, à l’heure prévue pour la tenue du TD, à l’aide du lien que l’enseignant vous indiquera. Certains d’entre vous ont pu déjà être contactés par leur enseignant, quand celui-ci était déjà en possession des adresses du groupe (vérifiez votre boite mail paris1.fr).

De cette manière, nous ne perdrons pas une semaine d’enseignement.

En attendant, nous nous retrouvons demain à 9h30 sur la chaîne YouTube (le lien de la séance en direct est disponible ici).

Précision: si vous venez en amphi à Lourcine (en respectant les règles d’alternance ET de distanciation), nous avons pris des dispositions pour que le direct soit projeté en amphi!

« Chut, le cours de droit des sociétés va commencer! » Photo de Monica Silvestre sur Pexels.com

Chers étudiants et chers participants au cours de droit des sociétés 1,

Comme annoncé, voici le document pédagogique, qui servira à la fois dans le cadre des séances de TD et que nous utiliserons comme référence pendant le cours. Vous y trouverez beaucoup de décisions de justice importantes pour le droit des sociétés, notamment.

« Il était une fois un gérant de SARL qui avait commis une faute détachable de ses fonctions… » Photo de Anastasia Shuraeva sur Pexels.com

Chers étudiants, et chers participants à notre cours de droit des sociétés,

Voici une première vidéo « complémentaire » (par rapport à nos séances de cours filmées le lundi et le mardi).

J’ai pris une séquence d’un classique, avec une scène du film « Wall Street« , d’Oliver Stone (1987). Dans cette scène, le personnage joué par Michael Douglas, Gordon Gekko, donne sa conception de ce que doit rechercher une entreprise: « Greed is good« , en français « l’avidité est une bonne chose » (j’ai fait les sous-titres de la vidéo).

J’ai rapproché cette séquence d’une autre vidéo, que j’ai extraite d’une intervention de Jean-Dominique Senard, actuellement président du conseil d’administration de la société Renault et précédemment gérant du groupe Michelin. Dans cette vidéo, M. Senard expose ce qu’est la « raison d’être » d’une société, notion consacrée par la loi PACTE du 22 mai 2019, et à laquelle Gordon Gekko n’adhérerait sans doute pas!

Je vous laisse découvrir comment s’opposent la conception de l’entreprise de Gordon Gekko et celle de Jean-Dominique Senard.

Et regardez jusqu’à la fin de la vidéo: je vous ai mis un petit clin d’œil!

Au mois de mars dernier, quelques jours après le début du confinement, une des « 25 du 25 », c’est-à-dire une des 25 ordonnances datées du 25 mars 2020, avait mis en place le dispositif permettant que les différents groupements (sociétés, mais aussi associations, fondations, entre autres) tiennent leurs assemblées sans que celles-ci constituent des clusters à base légale. Cette ordonnance était la n° 2020-321, que j’avais analysée sur le blog du Club des Juristes.

I – Le dispositif « AG à huis clos »

Concrètement, l’ordonnance a prévu dans son article 4:

Lorsqu’une assemblée est convoquée en un lieu affecté à la date de la convocation ou à celle de la réunion par une mesure administrative limitant ou interdisant les rassemblements collectifs pour des motifs sanitaires, l’organe compétent pour la convoquer ou le représentant légal agissant sur délégation de cet organe peut décider qu’elle se tient sans que les membres et les autres personnes ayant le droit d’y assister ne soient présents physiquement ou par conférence téléphonique ou audiovisuelle.

Dans ce cas, les membres participent ou votent à l’assemblée selon les autres modalités prévues par les textes qui la régissent tels qu’aménagés et complétés le cas échéant pas la présente ordonnance. Les décisions sont alors régulièrement prises.

Les membres de l’assemblée et les autres personnes ayant le droit d’y assister sont avisés par tout moyen permettant d’assurer leur information effective de la date et de l’heure de l’assemblée ainsi que des conditions dans lesquelles ils pourront exercer l’ensemble des droits attachés à leur qualité de membre ou de personne ayant le droit d’y assister.

Il est donc possible à l’organe qui convoque l’assemblée d’une société (ou au représentant légal agissant sur délégation) de décider que l’assemblée se tiendra sans la présence physique des associés, et sans participation par conférence téléphonique ou audiovisuelle.

« Mesdames et Messieurs les actionnaires, avez-vous bien compris que cette AG a été convoquée à huis clos?? » Photo de ICSA sur Pexels.com

Les associés participent alors par « les autres modalités » que sont, pour les assemblées des sociétés, le vote par correspondance ou le vote par mandat donné à un représentant. Il est en outre possible aux sociétés de « rouvrir » l’assemblée en recourant à la visio-conférence ou à l’audio-conférence (art. 5).

II – La durée de vie du dispositif

Une question délicate qui se pose depuis le déconfinement aux sociétés qui veulent tenir des AG à huis clos est celle de savoir si les conditions prévues par l’article 4 (l’assemblée doit être « convoquée en un lieu affecté à la date de la convocation ou à celle de la réunion par une mesure administrative limitant ou interdisant les rassemblements collectifs pour des motifs sanitaires« ) sont remplies.

Une autre question, plus simple, est celle de la durée de vie du dispositif.

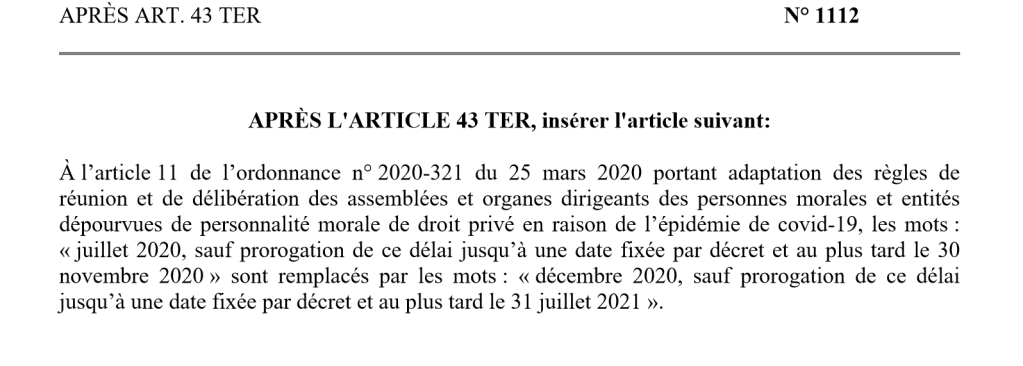

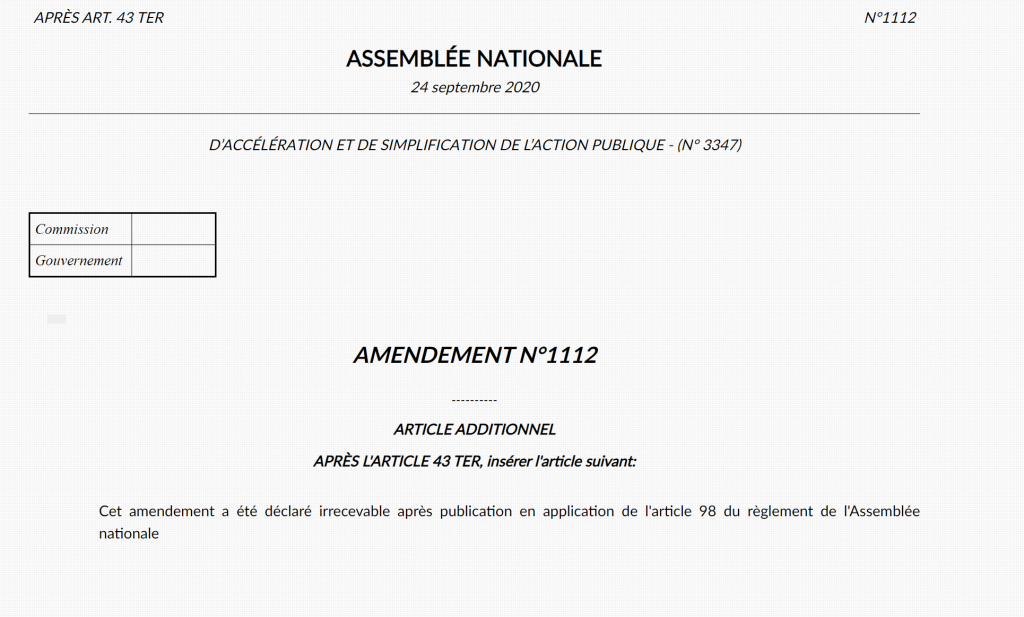

Si l’on consulte le site Légifrance, on voit que l’article 11 de l’ordonnance dispose: « La présente ordonnance est applicable aux assemblées et aux réunions des organes collégiaux d’administration, de surveillance et de direction tenues à compter du 12 mars 2020 et jusqu’au 31 juillet 2020, sauf prorogation de ce délai jusqu’à une date fixée par décret et au plus tard le 30 novembre 2020« .

Une prorogation supplémentaire du dispositif avait été demandée par le groupe parlementaire LREM, par voie d’amendement, qui conduisait à insérer un texte dans la loi d’accélération et de simplification de l’action publique, dite « loi ASAP », et l’on se demande qui trouve les noms des lois! 😉

L’idée de l’amendement était de permettre une prorogation du dispositif des AG à huis clos jusqu’à la fin de l’année, et d’ouvrir la voie à une prorogation supplémentaire par décret jusqu’au 31 juillet 2021.

Au vu de la situation sanitaire, l’idée était justifiée. Cependant, l’amendement n’a pas été examiné, car il a été jugé irrecevable, la référence à l’article 98 du règlement de l’Assemblée nationale traduisant le fait que l’amendement a été vu comme un cavalier législatif, c’est-à-dire trop éloigné de la loi dans laquelle il devait s’insérer.

Ce n’est sans doute que partie remise, car il y a encore du temps pour trouver un « véhicule législatif » comme on dit, mais si la prorogation n’est pas décidée, la possibilité du huis clos ne sera plus accessible pour les AG qui se tiendront à compter du 1er décembre prochain.

Observation supplémentaire: on pourrait réfléchir à pérenniser certaines des mesures contenues dans l’ordonnance n° 2020-321, et notamment la possibilité généralisée prévue par l’article 8 de participer par visio-conférence ou audio-conférence « aux réunions des organes collégiaux d’administration, de surveillance ou de direction« .

« Chers étudiants, entrez et installez-vous… sur la chaîne YouTube! » Photo de Pixabay sur Pexels.com

Le cours de ce mardi 29 septembre 2020 sera diffusé exclusivement en distanciel, ce qui permettra aux étudiants qui étaient présents en amphi ce matin de comparer les mérites du présentiel masqué et du distanciel sans masque.

Je suis tenté de maintenir la formule du tout-distanciel tant que les conditions sanitaires ne seront pas plus satisfaisantes. Ce matin, tous les étudiants sans exception portaient un masque, mais l’amphi était bien trop plein pour que la distanciation puisse être respectée.

D’un point de vue pédagogique, je ne suis pas sûr que les étudiants profitent véritablement à suivre, masqués, le cours d’un professeur lui-même masqué.

N’hésitez pas à utiliser la chaîne YouTube et ce blog comme forums de discussion pour me faire connaître vos impressions et votre opinion sur ces questions importantes.

C’est la rentrée ! Le cours de droit des sociétés 1 reprend, à partir de demain matin, 9h30.

Pour la 5ème année consécutive, le cours est ouvert à tous !

Pour la cinquième année consécutive, ce cours (le lundi de 9h30 à 11h et le mardi de 11h30 à 13h) est accessible à toute personne qui souhaite le suivre.

Que vous soyez :

étudiant inscrit dans mon cours ;

étudiant de toute autre formation, en France ou à l’étranger, qui voulez apprendre le droit des sociétés ;

lycéen qui vous demandez si le droit est une matière intéressante ;

avocat, juriste d’entreprise ou tout autre professionnel qui voulez actualiser vos connaissances ;

entrepreneur qui envisagez d’entrer en société ;

demandeur d’emploi qui voulez élargir votre socle de compétences ;

ou toute autre personne qui veut suivre un cours à la Sorbonne,

Ce cours est là pour vous !

Simplement cette année, nous abandonnons Facebook pour revenir à la chaîne YouTube sur laquelle je mettais les vidéos du cours. Le direct se fera donc à partir de la chaîne YouTube consacrée au cours.

Bienvenue sur la Chaîne du Cours de droit des sociétés!

Le cours commence à 9h30 dans l’amphi du centre Lourcine de l’Université Paris 1 Panthéon Sorbonne (en présentiel) et sur la chaîne Youtube dédiée (à distance).

Une rentréecompliquée par la crise sanitaire

Je l’ai écrit ici ou là : je considère qu’il est irresponsable d’effectuer avec un effectif de plusieurs centaines d’étudiants une rentrée en plein présentiel, même avec les masques, si l’on n’est pas en mesure de respecter la distanciation sociale et le minimum d’aération.

Concrètement, si je constate demain que les conditions ne sont pas réunies pour que le cours puisse se dérouler sans risque pour les étudiants et les personnels de l’université et leurs familles, notamment parce que la distanciation physique ne peut être respectée dans l’amphithéâtre, alors je ferai le cours en seul distanciel.

J’ai prévu une solution de repli, et le cours continuera sur la chaîne YouTube, après une interruption de quelques minutes pour que je puisse rejoindre la salle d’où je diffuserai mon cours.

Plus de collaboration entre les étudiants!

C’est ce que je vais essayer de mettre en place. Le semestre précédent a été compliqué, entre le confinement et les nombreuses contraintes qu’il a fallu respecter, notamment lors de la session d’examens.

Ce virus est terrible, car s’il peut nous rendre physiquement malades, il affecte aussi fortement notre vie sociale. Il est tentant de se cloîtrer chez soi et de ne plus communiquer que par mail et éventuellement par visio-conférence. Il n’est pas exclu que les cours et les séances de travaux dirigés doivent se faire à distance.

Pour éviter que les étudiants soient trop isolés, nous avons réfléchi avec l’équipe pédagogique à des exercices d’un genre nouveau, avec davantage de travail en équipes, et la production collaborative de ressources – notamment des SAJ, synthèses de l’acquis jurisprudentiel – qui pourront être mises en ligne et enrichies par des interventions extérieures, à la manière d’une page Wikipedia!

Nous allons aussi, comme les années précédentes, prendre des exemples tirés de la réalité, et aussi de la fiction (films, romans, séries, musique, etc.)

Le coronavirus veut détruire aussi notre vie sociale ? Nous ne nous laisserons pas faire!

Le Ministère de la Justice a mis en ligne hier mardi 22 septembre 2020 une table de concordance pour retrouver les textes ou les portions de texte qui ont été intégrés dans le nouveau chapitre consacré aux sociétés cotées par l’ordonnance n° 2020-1142 du 16 septembre 2020 dont nous avons parlé récemment. La table est accessible ici avec un texte de présentation, illustré par… une photo de vieux codes.

Ce que le petit texte appelle « réforme » tout en précisant qu’elle opère « à droit constant », c’est-à-dire sans modifier l’état du droit sur le fond, a dû être vécu comme un mauvais coup par les éditeurs de codes. La publication de l’ordonnance, qui était attendue quelques mois plus tôt, a été retardée, et entre-temps les éditeurs ont publié leurs codes – Code de commerce et Code des sociétés. Or, l’ordonnance a rendu obsolètes les Codes de commerce et les Codes des sociétés publiés par les éditeurs pour cette rentrée. Le fait que les codes soient publiés sous l’appellation « Code 2021 » (on aime bien prendre de l’avance dans l’édition des codes!) ne les a pas protégés.

Mais en réalité, ce n’est pas si grave que cela, rassurons MM. Dalloz le Rouge et LexisNexis le Bleu, car l’ordonnance a vu son entrée en vigueur différée au 1er janvier 2021! Donc, pour le moment, le Code de commerce ou le Code des sociétés, rouge ou bleu, sont encore conformes au droit positif. On notera tout de même le petit clin d’œil ministériel qui consiste à avoir retenu des codes manifestement un peu anciens (et au passage on note qu’un éditeur juridique est davantage représenté 😉).

« Vous m’avez traité de vieux code? »

Profitons enfin de l’occasion pour rappeler aux étudiants que le Code des sociétés est un « code d’éditeur », c’est-à-dire qu’il n’a pas d’existence officielle, mais que des éditeurs ont rassemblé dans un ouvrage différentes sources (des extraits du Code civil, du Code de commerce, etc.) qui constituent l’essentiel des textes et de la jurisprudence du droit des sociétés. Mais il ne faut pas citer un article du Code des sociétés, car ce code n’existe pas… même si la Cour de cassation a pu l’oublier!

L’ordonnance qui était présentée hier en conseil des ministres est donc parue au Journal officiel: on la trouve ici, et le rapport qui l’accompagne est ici.

Rappelons que la loi PACTE, loi n° 2019-486 du 22 mai 2019, avait donné au Gouvernement un certain nombre d’habilitations pour statuer par voie d’ordonnances, et que la période pour adopter une partie des ordonnances concernées avait été prorogée par la loi n° 2020-290 du 23 mars 2020 jusqu’au 21 septembre 2020.

Au delà de ce qu’on trouve dans l’ordonnance (I), il est intéressant de relever ce que l’on n’y trouve pas et les ordonnances que l’on attendait (II).

I – Ce qu’on trouve dans l’ordonnance.

Première observation: son entrée en vigueur est différée, puisqu’elle ne prend effet que le 1er janvier 2021, et le compte-rendu du Conseil des ministres d’hier annonce un décret « pour réaliser la même recodification dans les dispositions réglementaires du Code de commerce« .

Sur le fond, l’ordonnance est présentée comme intervenant à droit constant. Elle modifie le Code de commerce (et coordonne les modifications du Code de commerce avec huit autres codes), pour (1) extraire des dispositions sur les sociétés commerciales celles qui concernent les sociétés dont les actions ou les titres sont cotés sur un marché réglementé ou sur un système multilatéral de négociation ou les abroger et (2) créer un chapitre propre aux sociétés cotées où l’on retrouve les dispositions qui les concernent. Ce chapitre comporte les articles L. 22-10-1 et suivants.

On comprend que cela doit permettre de rendre plus clair le « droit commun » des sociétés commerciales, et aussi le préserver des évolutions à venir lorsqu’elles ne concerneront que les sociétés cotées.

On pourra regretter (mais c’est le problème du « droit constant ») que les dispositions rassemblées dans le nouveau chapitre visent pour certaines les sociétés dont les titres sont cotés (incluant celles dont seules des obligations sont cotées), tandis que d’autres font référence aux actions ou aux titres de capital.

II – Ce qu’on ne trouve pas dans l’ordonnance, et les ordonnances qu’on attendait…(démarchage bancaire et financier?)

Trois observations ici.

1) Tout d’abord, l’ordonnance n’a pas utilisé complètement l’habilitation législative qui avait été donnée par la loi PACTE, et qui prévoyait une « adaptation » « le cas échéant, des règles applicables aux sociétés en fonction des catégories de titres cotés et des types de plates-formes de négociation sur lesquels les titres sont cotés ». Cela n’a pas été utilisé.

2) Ensuite, et surtout, la loi PACTE prévoyait une habilitation pour transférer du Code de commerce au Code monétaire et financier « tout ou partie des dispositions relatives aux matières régies par les livres II et IV du code monétaire et financier, notamment les dispositions relatives au statut de l’intermédiaire inscrit, aux obligations de déclaration des franchissements de seuils et aux offres publiques ».

Il est probable que l’on n’aura pas d’ordonnance en ce sens, déjà parce qu’il reste quatre jours pour l’adopter, et qu’il ne semble pas qu’un Conseil des Ministres soit prévu dans ce délai.

Ensuite, de manière assez intéressante, le rapport de l’ordonnance parue ce matin indique : « Dans le même objectif de lisibilité, le rapport du HCJP estimait utile de transférer certaines dispositions du code de commerce vers le code monétaire et financier. Il s’agissait des dispositions concernant le régime de l’intermédiaire inscrit, les franchissements de seuils et les offres au public. La présente ordonnance ne retient pas ces propositions de transferts et maintient l’ensemble des dispositions dans le code de commerce. Il est en effet apparu que chacune de ces trois thématiques, malgré leurs implications importantes sur le droit des marchés financiers, entretenait des liens directs et importants avec le droit des sociétés, que les obligations pèsent directement sur les sociétés et leurs organes, ou que les dispositions renvoient directement à des notions de droit des sociétés. Leur transfert aurait ainsi conduit à des dispersions ou aurait nécessité des duplications supplémentaires de certaines dispositions dans les deux codes, ce qui aurait nuit à l’objectif de lisibilité de la réforme et à la cohérence du code de commerce ».

On parle ici d’offres publiques et là d’offres au public (ce ne désigne pas du tout la même chose), mais on comprend que l’habilitation qui avait été donnée par la loi PACTE et prorogée en mars dernier ne va pas être utilisée.

En clair, les auteurs de l’ordonnance disent expressément qu’ils refusent d’utiliser l’habilitation qui leur a été donnée par le législateur.

3) Dernière observation: la loi PACTE avait habilité le Gouvernement à réformer par ordonnance le droit du démarchage bancaire et financier, et cette habilitation avait elle aussi bénéficié de la prorogation opérée par la loi du 23 mars 2020. Pour autant, sauf surprise, il semble que cette réforme-là devra attendre…

« Bonjour Madame, je viens pour la réforme du démarchage bancaire et fi… » – « Ah non, on a déjà notre ordonnance! »

Le Conseil des Ministres de ce matin, mercredi 16 septembre, vient d’examiner un projet d’ordonnance touchant au droit des sociétés. L’intitulé de cette ordonnance, qui est présentée sur proposition de M. Le Garde des Sceaux, est: « Ordonnance portant création, au sein du Code de commerce, d’un chapitre relatif aux sociétés dont les titres sont admis aux négociations sur un marché réglementé ou sur un système multilatéral de négociation ».

« Et voici une première ordonnance! »

Pour rappel, la loi PACTE du 22 mai 2019 disposait en son article 75:

Dans les conditions prévues à l’article 38 de la Constitution, le Gouvernement est habilité à prendre par ordonnances, dans un délai de douze mois à compter de la promulgation de la présente loi, toute mesure relevant du domaine de la loi pour : 1o Regrouper, au sein d’une division spécifique, les dispositions du code de commerce propres aux sociétés dont les titres sont admis aux négociations sur un marché réglementé ou un système multilatéral de négociation et procéder aux mesures de coordination, d’harmonisation et de simplification nécessaires, en adaptant, le cas échéant, les règles applicables aux sociétés en fonction des catégories de titres cotés et des types de plates-formes de négociation sur lesquels les titres sont cotés ;

L’habilitation n’a pas donné lieu à l’adoption d’une ordonnance dans le délai de douze mois imparti par la loi PACTE. Une prorogation du délai d’adoption du texte a cependant été décidée par la loi n° 2020-290 du 23 mars 2020 d’urgence pour faire face à l’épidémie de covid-19, dont l’article 14 a opéré une prorogation de quatre mois des délais qui n’ont pas expiré à la date de publication de ladite loi dans lesquels le Gouvernement a été autorisé à prendre par ordonnances, sur le fondement de l’article 38 de la Constitution, des mesures relevant du domaine de la loi.

Au final, il est probable que de nombreux articles du Code de commerce sont en passe d’être modifiés, l’habilitation étant au surplus un peu difficile à lire: on part d’une mesure qui semble impliquer une intervention à droit constant, mais il est question ensuite de procéder aux mesures de simplification nécessaires, et surtout, d’adapter les règles applicables aux sociétés en fonction des catégories de titres et des plates-formes concerné(e)s…

Les modifications de textes ne sont pas terminées, puisque parmi les ordonnances attendues, une autre devrait déplacer des textes du Code de commerce au Code monétaire et financier.

L’habilitation prévue par l’article prévoyait sur ce point:

2o Transférer du code de commerce au code monétaire et financier tout ou partie des dispositions relatives aux matières régies par les livres II et IV du code monétaire et financier, notamment les dispositions relatives au statut de l’intermédiaire inscrit, aux obligations de déclaration des franchissements de seuils et aux offres publiques ;

Reste à savoir si cette ordonnance-là sera adoptée avant l’expiration du délai prorogé…

En attendant, on peut guetter le Journal Officiel (peut-être demain matin?) pour voir ce qu’il en est des modifications apportées au Code de commerce par cette première ordonnance.

Nous nous retrouvons demain lundi 30 mars à 17h pour notre cours de droit des sociétés, comme d’habitude en Facebook Live.

Avant de poursuivre l’étude des actions de préférence et celle des autres valeurs mobilières, nous parlerons des deux ordonnances spécifiques aux personnes morales et autres groupements de droit privé, qui concernent en premier lieu les sociétés:

Ordonnance n° 2020-318 du 25 mars 2020 portant adaptation des règles relatives à l’établissement, l’arrêté, l’audit, la revue, l’approbation et la publication des comptes et des autres documents et informations que les personnes morales et entités dépourvues de personnalité morale de droit privé sont tenues de déposer ou publier dans le contexte de l’épidémie de covid-19;

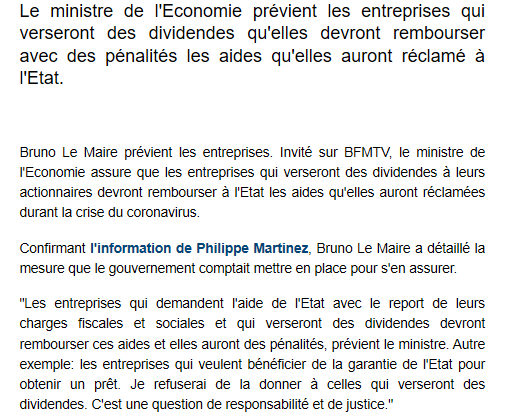

Nous évoquerons aussi les deux déclarations des ministres de l’Economie et du Travail, relatives aux dividendes:

Déclaration de Mme Pénicaud: l’Etat appelle les sociétés dont il est actionnaire à ne pas verser de dividendes aux particuliers.

Déclaration de M. Le Maire: les entreprises qui demandent l’aide de l’Etat ne devront pas verser de dividendes.

Extrait de la page BFM TV (auteur: F. Bianchi)

Nous réfléchirons ensemble à la valeur de ces injonctions au regard du droit applicable, et particulièrement du droit des sociétés. Il n’est d’ailleurs pas exclu que de nouvelles règles interviennent rapidement, au moins pour donner une base juridique à la déclaration de M. Le Maire.

Nous continuons à étudier le droit des contrats pendant cette période de confinement.

Nous avons vu lors de notre Leçon n° 1 plusieurs choses: d’une part le fait que le droit des contrats français avait été réformé il y a peu (ordonnance du 10 février 2016 / loi du 20 avril 2018), d’autre part les questions d’application dans le temps des nouvelles règles. Vous pouvez notamment retrouver notre live Facebook sur cette Leçon n° 1 sur la page FB dédiée de l’Université Paris 1.

Nous voyons cette fois-ci les sources du droit des contrats. Nous conserverons à notre propos une certaine simplicité en nous limitant à trois sources: la loi, les textes internationaux, et la jurisprudence.

La loi.

La loi française déterminant le droit commun des contrats figure avant tout dans le Code civil, aux articles 1101 à 1231-7.

Je vous suggère de vous familiariser avec ces textes, et de regarder, dans le sommaire du Code civil, la manière dont ils sont agencés, avec le partage entre dispositions relatives à la formation du contrat et dispositions sur l’exécution du contrat.

Nous parlons de la loi qui s’applique aux contrats dans cette vidéo réalisée avec le professeur Philippe Dupichot. Nous évoquons la relation entre la loi et la détermination du contrat par les parties, question sur laquelle nous reviendrons dans notre live.

Les textes internationaux.

Le droit des contrats en tant que tel est avant tout défini par la loi française, mais le droit européen exerce une influence sur certaines questions. C’est par exemple une directive européenne qui a initialement conduit à l’adoption d’une loi sur la signature électronique, avant qu’un règlement européen prenne le relais.