Nous allons commencer cette semaine le chapitre consacré aux dirigeants des sociétés. L’actualité nous offre un double exemple des questions juridiques que soulève le statut du dirigeant d’une société. Le premier exemple est celui de l’ancien PDG de la société Renault SA, M. Carlos GHOSN, et nous aurons l’occasion de revenir sur sa situation.

L’autre exemple est celui du procès actuellement en cours et qui concerne la Société Riwal. Cette société de communication a fourni des prestations au micro-parti de Marine LE PEN, Jeanne.

M. CHATILLON, gérant de la SARL Riwal

Le point qui nous intéresse concerne la mise en examen du dirigeant de la société Riwal du chef d’abus de biens sociaux (ABS).

Nous avons évoqué sur ce blog le délit d’ABS à plusieurs reprises, et notamment lors d’une très étonnante décision de la Cour de cassation du 25 septembre dernier.

La société Riwal est une SARL, comme on le voit à partir du site Societe.com.

Elle a donc un gérant en la personne de M. Frédéric CHATILLON (il n’est pas son « directeur », contrairement à ce qu’indique la page Wikipedia consacrée à l’affaire).

L’article du Monde consacré à une audience de ce procès indique :

« [M. CHATILLON a] dû se justifier de son usage très laxiste des comptes de la société, qui – en plus de ses revenus de 10.000 à 15.000 euros mensuels – règle pêle-mêle son loyer, son assurance-vie, une moto Harley-Davidson « de fonction », achetée 17.000 euros en 2011 et lui consent des « avances de trésorerie » lorsqu’il utilise la carte bancaire de Riwal pour s’offrir une montre de collection à 12.000 euros ou un voyage avec ses filles en République Dominicaine. »

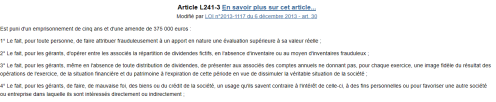

Le délit d’ABS consiste pour le dirigeant à utiliser les fonds de la société qu’il dirige, dans son intérêt personnel et contrairement à l’intérêt de la société. Le fait de s’acheter une montre de collection ou de se payer des vacances avec l’argent de la société est clairement de l’ABS. Le délit est défini, pour le gérant d’une SARL, par l’article L. 241-3 du Code de commerce en son 4°.

Le fait de rembourser les sommes prélevées illégalement sur le compte de la société ne fait pas disparaître l’infraction, comme je l’avais indiqué en 2014 au Point à propos d’une autre situation.

De même que le remboursement de sommes par M. PROGLIO n’aurait pas fait disparaître l’éventuel délit d’usage illégal des fonds, le fait de dire que le gérant de la SARL Riwal n’a fait que bénéficier d’avances de trésorerie (ce qui suppose que la société a été remboursée) ne fait pas disparaître l’éventuel délit d’ABS.

D’ailleurs, pour éviter que les dirigeants soient tentés de faire des « emprunts » sur les comptes de la société dont ils ont la pleine et entière disposition, le Code de commerce interdit formellement au gérant d’une SARL de lui emprunter de l’argent, « sous quelque forme que ce soit ». L’article L. 223-21 du Code le dit très clairement pour la SARL.

A peine de nullité du contrat, il est interdit aux gérants ou associés autres que les personnes morales de contracter, sous quelque forme que ce soit, des emprunts auprès de la société, de se faire consentir par elle un découvert, en compte courant ou autrement, ainsi que de faire cautionner ou avaliser par elle leurs engagements envers les tiers. Cette interdiction s’applique aux représentants légaux des personnes morales associées.

L’interdiction s’applique également aux conjoint, ascendants et descendants des personnes visées à l’alinéa précédent ainsi qu’à toute personne interposée.

Toutefois, si la société exploite un établissement financier, cette interdiction ne s’applique pas aux opérations courantes de ce commerce conclues à des conditions normales.

L’emprunt fait en violation du texte n’est pas directement sanctionné pénalement (il est nul au plan du droit civil, en revanche), mais l’interdiction empêche clairement le gérant de SARL de prélever des sommes sur le compte de la société, et de justifier le prélèvement des sommes en prétendant qu’elles correspondaient à un emprunt que celui-ci a été ou devait être remboursé.

Dans l’article du Monde, on note aussi un point qui suscite la curiosité.

Il est indiqué que la société Riwal recourait à une salariée, qui est devenue la compagne du gérant. Cette salariée, est-il indiqué, était payée 7.500 euros par mois, ce qui correspond donc à un salaire de 90.000 euros par an. Cette salariée quitte la société Riwal en 2010 pour fonder sa propre société, qui s’appelle Unanime, et dont les prestations sont facturées à Riwal 1,4 million d’euros en un peu plus d’un an.

Même en tenant compte du fait que le salaire a un coût plus important pour Riwal que ce que perçoit la salariée, et en imaginant que le coût total ait représenté le double du salaire perçu, soit 180.000 euros par an dépensés par Riwal, on peut s’étonner que la société ait choisi de recourir à un mode de prestation de services (externalisation plutôt que recours à un salarié) qui était si coûteux par rapport au mode initialement choisi.

Certes, il est possible que la croissance de ces coûts se soit expliquée par une activité plus importante pendant la période suivant le départ de la salariée. On se demande tout de même si l’intérêt social était mieux servi par cette externalisation qui conduisait à une multiplication par au moins 7 du coût de la prestation.

Bruno DONDERO